CREDITI D’IMPOSTA ENERGETICI: PRONTI I CODICI TRIBUTO PER IL TERZO TRIMESTRE 2022

Nell’ambito del “Decreto Aiuti-bis” il Legislatore ha previsto, a favore delle imprese energivore / non energivore, gasivore / non gasivore, nonché delle imprese esercenti attività agricola e della pesca, l’estensione anche al terzo trimestre 2022 dei contributi straordinari finalizzati a contrastare l’aumento del costo dei prodotti energetici e del carburante.

Recentemente l’Agenzia delle Entrate ha istituito gli specifici codici tributo per l’utilizzo in compensazione nel mod. F24 dei crediti d’imposta in esame.

———————————————————————————

A seguito del perdurare della situazione di crisi causata dagli aumenti dei prezzi nel settore energetico, il DL n. 115/2022, c.d. “Decreto Aiuti-bis” ha esteso l’applicazione dei crediti d’imposta energetici anche al terzo trimestre 2022:

- a favore delle imprese “energivore” / “non energivore” ad opera dell’art. 6, commi 1 e 3 pari rispettivamente al 25% e 15% per la componente energetica del terzo trimestre 2022;

- a favore delle imprese “gasivore” / “non gasivore” ad opera dell’art. 6, commi 2 e 4 pari al 25% per la componente energetica del terzo trimestre 2022.

Inoltre, a favore delle imprese esercenti attività agricola e della pesca l’art. 7, comma 1, DL n. 115/2022, ha previsto l’estensione del credito d’imposta pari al 20% delle spese sostenute nel terzo trimestre 2022 per l’acquisto di gasolio / benzina necessari per la trazione dei mezzi utilizzati per l’esercizio delle attività.

UTILIZZO IN COMPENSAZIONE NEL MOD. F24 DEL CREDITO D’IMPOSTA

Le agevolazioni in esame sono utilizzabili esclusivamente in compensazione mediante il mod. F24 tramite i servizi telematici messi a disposizione dell’Agenzia delle Entrate (Entratel / Fisconline) entro il 31.12.2022.

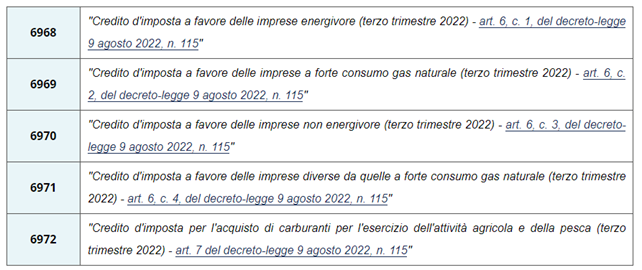

Al fine dell’utilizzo in compensazione del credito d’imposta nel mod. F24 va riportato il seguente codice tributo, istituito dalla stessa Agenzia con la recente Risoluzione 14.9.2022, n. 49/E.

Va evidenziato che nel campo “anno di riferimento” va indicato l’anno a cui si riferisce il credito (2022).

Si rammenta che il credito d’imposta in esame:

- non è tassato ai fini IRPEF / IRES / IRAP;

- non rileva ai fini del rapporto di deducibilità degli interessi passivi / componenti negativi ex artt. 61 e 109, comma 5, TUIR.

CEDIBILITÀ DEL CREDITO D’IMPOSTA

I crediti d’imposta in esame utilizzabili entro il 31.12.2022, sono cedibili entro tale data, solo per intero, ad altri soggetti, compresi gli istituti di credito / altri intermediari finanziari, senza facoltà di successiva cessione.

L’utilizzo parziale dei crediti d’imposta tramite il mod. F24 non consente la cessione della quota non utilizzata.

Analogamente a quanto previsto nell’ambito dei bonus edilizi sono possibili 2 ulteriori cessioni, successive alla prima, solo a favore di banche / intermediari finanziari, società appartenenti ad un gruppo bancario e imprese di assicurazione.

Le imprese beneficiarie devono richiedere il visto di conformità dei dati relativi alla documentazione attestante la sussistenza dei presupposti che danno diritto ai crediti d’imposta oggetto di cessione ad un soggetto abilitato ex art. 3, comma 3, lett. a) e b), DPR n. 322/98 (ad esempio, dottore commercialista, consulente del lavoro) o ad un responsabile CAF imprese.

I crediti d’imposta sono usufruiti dal cessionario con le stesse modalità con le quali sarebbero utilizzati dal cedente (compensazione tramite mod. F24) e comunque entro il 31.12.2022.

TABELLA RIEPILOGATIVA