L’ESTEROMETRO DALL’1.7.2022: UNA “SEMPLIFICAZIONE” COMPLICATA

A decorrere dall’1.7.2022 trova applicazione la nuova modalità di invio all’Agenzia delle Entrate delle operazioni con / da soggetti non residenti, c.d. “esterometro”.

- Al posto della comunicazione trimestrale è previsto l’invio puntuale tramite SdI delle singole operazioni effettuate / ricevute utilizzando il formato della fattura elettronica.

A tal fine i dati relativi:

- alle cessioni / prestazioni rese, vanno inviati entro i termini di emissione delle fatture / documenti che ne certificano i corrispettivi;

- agli acquisti / prestazioni ricevute, vanno inviati entro il 15esimo giorno del mese successivo a quello di ricevimento del documento / effettuazione dell’operazione;

- utilizzando gli specifici “Tipo documento” resi disponibili dall’Agenzia delle Entrate.

Sono escluse dall’esterometro le operazioni documentate da bolletta doganale / fattura elettronica e quelle non rilevanti ai fini IVA in Italia di importo non superiore a € 5.000.

LA CRONISTORIA DELLA NORMATIVA

Ai sensi dell’art. 1, comma 3-bis, D.Lgs. n. 127/2015, i soggetti passivi tenuti all’emissione della fattura elettronica hanno l’obbligo di inviare telematicamente all’Agenzia delle Entrate i dati delle cessioni di beni / prestazioni di servizi effettuate e ricevute verso e da soggetti non stabiliti in Italia (c.d. esterometro), con esclusione di quelle documentate da bolletta doganale ovvero emessa / ricevuta fattura elettronica.

Con l’art. 1, comma 1103, Legge n. 178/2020 (Finanziaria 2021), è stato previsto che, dalle operazioni effettuate dall’1.1.2022 i dati devono essere trasmessi telematicamente tramite SdI, secondo “il formato” previsto per la fattura elettronica.

Come evidenziato nella Relazione illustrativa della Finanziaria 2021 tale modifica è finalizzata a “semplificare” gli adempimenti dei soggetti passivi IVA prevedendo l’utilizzo di un unico canale di trasmissione (SdI) sia per le fatture elettroniche che per i dati delle operazioni con l’estero, eliminando così l’invio dell’apposita comunicazione trimestrale.

L’art. 5, comma 14-ter, DL n. 146/2021, c.d. “Decreto Fiscale”, ha differito le nuove modalità di invio dell’esterometro (trasmissione dei dati tramite SdI, utilizzando il formato della fattura elettronica) dall’1.1 all’1.7.2022

Recentemente, l’art. 12, DL n. 73/2022, c.d. “Decreto Semplificazioni”, ha modificato il citato comma 3-bis prevedendo che l’invio telematico all’Agenzia delle Entrate dei dati relativi alle operazioni in esame non è richiesto, oltre che nel caso in cui l’operazione è certificata da bolletta doganale o fattura elettronica tramite SdI, anche per le operazioni di acquisto di beni / servizi territorialmente non rilevante ai fini IVA in Italia ai sensi degli artt. da 7 a 7-octies, DPR n. 633/72 di importo non superiore a € 5.000 (considerando la singola operazione).

SOGGETTI OBBLIGATI

In base all’art. 1, comma 3, D.Lgs. n. 127/2015, l’invio dei dati in esame va effettuato, da parte dei soggetti IVA residenti o stabiliti in Italia per i quali sussiste l’obbligo di emissione della fattura elettronica.

Ricordiamo che a decorrere dall’1.7.2022, a seguito della soppressione dell’esonero dalla fatturazione elettronica ad opera dell’art. 18, comma 2, DL n. 36/2022, c.d. “Decreto PNRR 2”, recentemente convertito dalla

Legge n. 79/2022, anche:

- i contribuenti minimi / forfetari;

- le società / associazioni / enti che adottano il regime forfetario ex Legge n. 398/91;

con ricavi / compensi 2021, ragguagliati ad anno, superiori a € 25.000, devono adottare la fatturazione elettronica e pertanto viene meno anche l’esonero dall’invio dell’esterometro.

OPERAZIONI INTERESSATE

Come sopra accennato, i soggetti obbligati devono comunicare i dati delle cessioni di beni / prestazioni di servizi effettuate / ricevute verso / da soggetti non stabiliti in Italia.

Fatture a residenti Livigno / Campione d’Italia

Ai sensi dell’art. 7, DPR n. 633/72, Livigno e Campione d’Italia non rientrano nel territorio dello Stato italiano. Le operazioni con soggetti residenti / stabiliti in tali Comuni si considerano quindi operazioni transfrontaliere per le quali va trasmesso l’esterometro.

Tuttavia, come evidenziato dall’Agenzia delle Entrate nelle FAQ disponibili sul proprio sito Internet, poiché tali soggetti sono identificati con un codice fiscale, l’operatore IVA residente / stabilito in Italia potrà predisporre e inviare la fattura elettronica a SdI indicando il Codice destinatario “0000000”, fornendo una copia (elettronica o analogica) al cliente di Livigno / Campione d’Italia; in tal modo non sarà necessario inviare i dati di tali fatture con l’esterometro.

Ricordiamo che dall’1.1.2020 il Comune di Campione d’Italia è stato incluso, insieme alle acque italiane del Lago di Lugano, nel territorio doganale italiano, ai fini dell’accisa. Resta tuttavia ferma l’esclusione dal territorio italiano ai fini IVA.

OPERAZIONI ESCLUSE

Come espressamente disposto dal citato comma 3-bis, l’invio dei dati non è richiesto per le operazioni:

- per le quali è stata emessa bolletta doganale (importazioni / esportazioni);

- per le quali è stata emessa / ricevuta fattura elettronica;

- di acquisto di beni / servizi territorialmente non rilevante ai fini IVA in Italia ai sensi degli artt. da 7 a 7- octies, DPR n. 633/72 di importo non superiore a € 5.000 (considerando la singola operazione). Tali operazioni generalmente sono rappresentate da rifornimenti di carburante / spese di ristorante / albergo effettuate all’estero.

Cessioni turisti extraUE – Tax free

Per le cessioni di beni a turisti extraUE di cui all’art. 38-quater, DPR n. 633/72, per le quali la fattura elettronica è emessa tramite la piattaforma “OTELLO 2.0”, l’Agenzia delle Entrate, nella Risposta 7.2.2019, n. 8, confermando quanto già specificato nell’ambito di una FAQ, ha precisato che “un unico adempimento (l’invio dei dati delle fatture emesse al sistema OTELLO 2.0) risulta satisfattivo di qualunque altra comunicazione di natura fiscale. Tra tali comunicazioni, in assenza di indicazioni contrarie … deve ricomprendersi anche” lo spesometro estero.

Operazioni con San Marino

L’art. 12, DL n. 34/2019, c.d. “Decreto Crescita” ha previsto l’utilizzo della fattura elettronica nei rapporti di scambio tra Italia e San Marino.

Di conseguenza, a decorrere dal 1.07.22, l’emissione della fattura in formato elettronico (codice natura N3.3) comporta il venir meno dell’esterometro nei rapporti con San Marino. Analogamente per gli acquisti da San Marino senza IVA con integrazione elettronica da parte dell’acquirente italiano.

MODALITÀ E TERMINI DI INVIO DEI DATI

Per le operazioni effettuate fino al 30.6.2022, l’esterometro va inviato con periodicità trimestrale, entro la fine del mese successivo al trimestre di riferimento.

Per le operazioni effettuate a decorrere dall’1.7.2022 i dati in esame devono essere inviati:

- entro il termine di emissione delle fatture / documenti che ne certificano i corrispettivi per le operazioni “attive” effettuate nei confronti di soggetti non stabiliti in Italia;

- entro il quindicesimo giorno del mese successivo a quello di ricevimento del documento comprovante l’operazione / di effettuazione dell’operazione per le operazioni “passive” ricevute da soggetti non stabiliti in Italia.

OPERAZIONI ATTIVE

Vanno utilizzati i seguenti Tipi documento

Come precisato nelle Specifiche tecniche predisposte dall’Agenzia delle Entrate (ver 1.7), in vigore dall’1.7.2022, per le operazioni attive verso soggetti non stabiliti in Italia, nel campo Codice destinatario va indicato “XXXXXXX”.

Il documento va trasmesso dal cedente / prestatore entro i termini di emissione delle fatture / documenti che ne certificano i corrispettivi, ossia:

- entro 12 giorni dalla data di effettuazione dell’operazione (si rammenta che in caso di cessioni intraUE ex art. 41, DL n. 331/93 va utilizzato il codice natura N3.2, per le prestazioni di servizi generiche ex art. 7-ter, DPR n. 633/72 va utilizzato il codice natura N2.1);

- entro il giorno 15 del mese successivo a quello di effettuazione, in caso di fattura differita.

OPERAZIONI PASSIVE

Vanno utilizzati i seguenti Tipo documento

Come desumibile dalle citate Specifiche tecniche il documento va trasmesso a SdI, entro il quindicesimo giorno del mese successivo a quello:

- di ricevimento del documento comprovante l’operazione, in caso di operazioni intraUE;

- di effettuazione dell’operazione, in caso di operazioni extraUE.

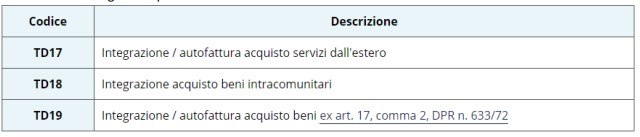

TD17 integrazione / autofattura acquisto servizi dall’estero

Il prestatore estero (anche residente a San Marino / Città del Vaticano) emette una fattura per prestazioni di servizi al committente residente / stabilito in Italia senza IVA (l’operazione è imponibile in Italia e l’imposta è assolta dal committente residente in Italia).

Il committente, ai sensi dell’art. 17, comma 2, DPR n. 633/72, deve integrare il documento ricevuto (in caso di servizi UE) / emettere un’autofattura (in caso di servizi extraUE).

Il Tipo documento TD17 va usato anche per comunicare i dati relativi a prestazioni di servizi (non rilevanti ai fini IVA in Italia) effettuate da un soggetto non stabilito in Italia ricevute da un soggetto passivo italiano.

TD18 integrazione acquisto beni intracomunitari

Il cedente UE emette fattura per la vendita di beni al cessionario italiano senza IVA in quanto l’operazione è imponibile in Italia e l’imposta è assolta dal cessionario.

Il cessionario, ai sensi dell’art. 46, DL n. 331/93, deve integrare il documento ricevuto.

Come precisato nelle Specifiche tecniche, se il cedente non ha emesso fattura elettronica attraverso SdI, il cessionario deve ai fini della comunicazione dei dati dell’operazione, predisporre un Tipo documento TD18, ad integrazione della fattura ricevuta dal soggetto UE, inviandolo a SdI.

TD19 integrazione / autofattura acquisto beni ex art. 17, comma 2, DPR n. 633/72

Il cedente estero emette una fattura per la vendita di beni già presenti in Italia (non sono quindi importazioni / acquisti intraUE) al cessionario italiano, senza IVA in quanto l’operazione è imponibile in Italia e l’imposta è assolta dal cessionario.

Il cessionario, ai sensi dell’art. 17, comma 2, DPR n. 633/72, deve integrare il documento ricevuto (in caso di cedente UE) / emettere un’autofattura (in caso di cedente extraUE).

Come precisato nelle Specifiche tecniche, ai sensi dell’art. 17, comma 4, DPR n. 633/72 il reverse charge non trova applicazione (e il TD19 non deve essere utilizzato) qualora la cessione di beni territorialmente rilevante in Italia sia stata effettuata dal soggetto non residente per il tramite di una stabile organizzazione in Italia.

Come precisato nelle Specifiche tecniche, se il cedente non ha emesso fattura elettronica attraverso SdI, ai fini della comunicazione dei dati dell’operazione il cessionario deve predisporre un Tipo documento TD19, contenente sia i dati necessari per l’integrazione sia gli estremi della fattura ricevuta dal fornitore estero, inviandolo a SdI.

Il Tipo documento TD19 va utilizzato anche:

- in caso di emissione di un’autofattura ai sensi dell’art. 17, comma 2, DPR n. 633/72, per acquisto di beni provenienti da San Marino / Città del Vaticano (dall’1.7.2022 potrebbe riguardare l’acquisto di beni da San Marino per il quale il cedente non deve emettere fattura elettronica);

- in caso di integrazione / autofattura per acquisti da soggetti non residenti di beni già presenti in Italia con introduzione in un deposito IVA (art. 50-bis, comma 4, lett. c) oppure per acquisti da soggetti non residenti di beni (o di servizi su beni) che si trovano all’interno di un deposito IVA utilizzando il codice natura N3.6; per comunicare i dati relativi all’acquisto, da un soggetto non stabilito, di beni situati all’estero (non rilevante ai fini IVA in Italia) effettuato da un soggetto passivo italiano.

REGIME SANZIONATORIO

Per le violazioni relative all’adempimento in esame risulta applicabile la sanzione di cui all’art. 11, comma 2- quater, D.Lgs. n. 471/97.

In particolare, il regime sanzionatorio è collegato alla data di effettuazione delle operazioni, ossia alla modalità di invio dei dati (comunicazione trimestrale / invio dati singola operazione).

È possibile regolarizzare le violazioni commesse tramite il ravvedimento.