Origine Non Preferenziale e Preferenziale

Origine non preferenziale

L’origine non preferenziale fornisce indicazione relativamente al luogo di produzione dei beni. L’origine non preferenziale è spesso collegata all’applicazione di misure di politica commerciale (es. dazi antidumping). Inoltre, essa fornisce informazioni extra-tributarie (es. Made in).

L’origine non preferenziale è rilevante ai fini della determinazione dell’aliquota daziaria da applicare:

- se il paese di origine del bene è membro dell’Organizzazione Mondiale del Commercio, il dazio applicabile è quello previsto per la Most Favoured Nation (MFN);

- in caso contrario, il dazio applicabile è quello generico.

Prova dell’origine: l’origine deve sempre essere dichiarata, ciò avviene essenzialmente in sede di compilazione della dichiarazione di import/export.

Alcuni paesi chiedono l’esibizione di un certificato di origine che attesti l’origine non preferenziale dichiarata dei beni; alcuni Paesi, inoltre, chiedono che il certificato di origine sia vidimato dal proprio Consolato e tradotto.

La Convenzione di Kyoto stabilisce regole comuni in materia di determinazione e certificazione dell’origine non preferenziale. Si prevede che siano originari di un paese:

- i prodotti “interamente ottenuti”;

- i prodotti “sostanzialmente trasformati”.

Le regole per la determinazione della trasformazione sostanziale sono:

- la regola del cambiamento della voce tariffaria di una nomenclatura, e/o

- alcune operazioni di trasformazione o di lavorazione che conferiscono o meno alle merci che vi sono state sottoposte l’origine del Paese in cui vengono effettuate, e/o

- la regola della percentuale ad valorem, quando la percentuale dei prodotti utilizzati o la percentuale del valore aggiunto raggiungono un determinato livello.

Origine preferenziale

L’origine preferenziale consente di fruire di agevolazioni (esenzioni o riduzioni) tariffarie all’atto dell’importazione. Le condizioni per fruire di tali agevolazioni in relazione ad un determinato bene sono stabilite dall’Accordo in essere tra il Paese di origine del bene e il Paese in cui si intende importare il bene stesso.

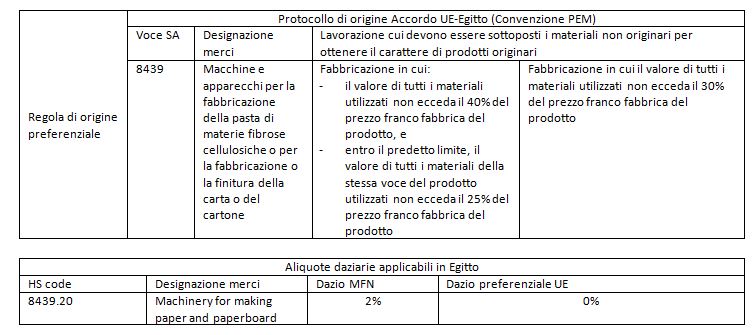

Per fruire delle agevolazioni daziarie previste dall’Accordo, un prodotto deve rispettare:

- requisiti sostanziali, cioè le regole di origine preferenziale previste dall’Accordo, riconducibili essenzialmente a tre tipologie:

- cambio della voce doganale delle materie prime non originarie utilizzate;

- criterio del valore, ossia la fabbricazione in cui il valore di tutti i materiali non originari non ecceda una determinata % del prezzo franco fabbrica del prodotto;

- lavorazioni specifiche, cui devono essere sottoposti i materiali non originari affinché il prodotto ottenuto possa acquisire il carattere di prodotto originario.

- requisiti formali, cioè la prova dell’origine preferenziale di un prodotto che deve essere esibita all’atto dell’importazione a destino; può consistere in:

- certificato di circolazione EUR.1/EUR MED (in caso di applicazione delle regole di cumulo al fine di determinare l’origine preferenziale), documento rilasciato dall’autorità doganale del luogo d’origine su istanza dell’operatore;

- dichiarazione su fattura, certificazione rilasciata dall’esportazione dei beni, apposta sulla fattura di vendita o altro documento.