LA FINANZIARIA 2023 – PARTE FISCALE

È stata pubblicata sulla G.U. la Finanziaria 2023.

Il testo definitivo, oltre a confermare, tra l’altro, le seguenti previsioni già contenute nel ddl:

- crediti d’imposta energetici 1 trimestre 2023;

- aumento soglia accesso regime forfetario;

- disposizioni in materia di “tregua fiscale”;

- introduzione per il 2023 della flat tax incrementale;

- agevolazioni acquisto “prima casa” under 36;

- assegnazione / cessione agevolata beni d’impresa;

- estromissione immobile imprenditore individuale;

- rivalutazione terreni / partecipazioni;

- nuovo limite utilizzo contante;

prevede le seguenti novità:

- aumento limiti tenuta contabilità semplificata;

- aumento al 6% del coefficiente di ammortamento dei fabbricati utilizzati nel settore del commercio;

- detrazione 50% dell’IVA relativa all’acquisto di immobili classe A/B;

- aumento per il 2023 a € 8.000 del c.d. “bonus mobili”;

- proroga al 30.9.2023 dell’effettuazione degli investimenti “Industria 4.0” prenotati entro il 31.12.2022.

———————————————————————————————

È stata pubblicata sul S.O. n. 43/L alla G.U. 29.12.2022, n. 303, la Legge n. 197/2022, Finanziaria 2023, contenente una serie di interessanti novità di natura fiscale, in vigore dall’1.1.2023.

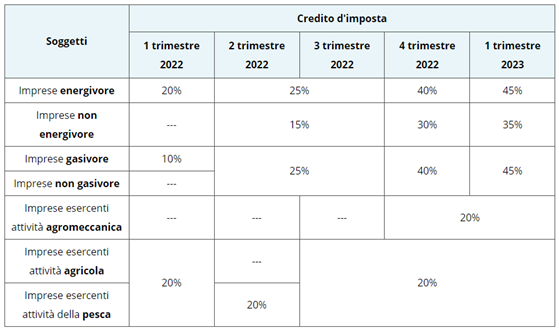

CREDITI D’IMPOSTA ENERGETICI 1 TRIMESTRE 2023 – commi da 2 a 9 e da 45 a 50

Sono confermate le agevolazioni sotto forma di credito d’imposta per la spesa sostenuta dalle imprese per il consumo di energia elettrica / gas naturale, nonché i benefici previsti per le imprese esercenti attività agricola / agromeccanica e della pesca (acquisto di carburante) anche per il primo trimestre 2023, come sintetizzato nella seguente tabella.

I nuovi crediti d’imposta in esame:

- sono utilizzabili esclusivamente in compensazione tramite il mod. F24 ed entro il 31.12.2023;

- sono cedibili entro il 31.12.2023, solo per intero, ad altri soggetti compresi gli istituti di credito / altri intermediari finanziari.

REGIME FORFETARIO – commi 54

Sono state apportate le seguenti modifiche al regime forfetario:

- aumento del limite dei ricavi / compensi ai fini dell’applicazione del regime, in particolare è aumentato da € 65.000 a € 85.000 (ragguagliati ad anno) il limite dei ricavi / compensi per tutti i contribuenti senza distinzione in base al codice attività.

- modifica della regola di “uscita” dal regime.

FLAT TAX INCREMENTALE – commi da 55 a 57

Per le persone fisiche esercenti attività d’impresa / lavoro autonomo, che non applicano il regime forfetario, è previsto un regime agevolato (opzionale) in base al quale una quota del reddito 2023 incrementale è tassata con un’imposta sostitutiva del 15%.

Si tratta in pratica di una “flat tax” applicabile sulla quota di reddito d’impresa / lavoro autonomo 2023 che eccede il reddito di riferimento.

In particolare, per determinare la quota assoggettata alla Flat tax incrementale è necessario:

- individuare i redditi dichiarati nel 2020, 2021 e 2022;

- individuare il reddito più elevato dichiarato nel triennio 2020-2022;

- calcolare la differenza tra il reddito 2023 e il reddito più elevato del triennio.

Al risultato di tale operazione va detratto il 5% del reddito più elevato del triennio (franchigia). Tale differenza, nel limite di € 40.000, è assoggettata all’imposta sostitutiva del 15%.

IMPOSTA SOSTITUTIVA PREMI DI PRODUTTIVITÀ – comma 63

È confermata per il 2023 la riduzione dal 10% al 5% dell’imposta sostitutiva, applicabile ai sensi dell’art. 1, comma 182, Legge n. 208/2015 (Finanziaria 2016), salva espressa rinuncia scritta del lavoratore, ai premi di risultato di ammontare variabile, la cui corresponsione è legata ad incrementi di produttività / redditività / qualità / efficienza / innovazione, nonché alle somme erogate sotto forma di partecipazione agli utili dell’impresa, nel limite di € 3.000 (€ 4.000 se l’azienda coinvolge pariteticamente i lavoratori nell’organizzazione del lavoro con riferimento alle somme erogate in forza di contratti di secondo livello sottoscritti fino al 24.4.2017).

Tale previsione riguarda i titolari di reddito di lavoro dipendente del settore privato non superiore, nell’anno precedente quello di percezione, a € 80.000.

MAGGIOR AMMORTAMENTO IMMOBILI ATTIVITÀ DI COMMERCIO – commi da 65 a 69

In sede di approvazione è stato fissato al 6% il coefficiente di ammortamento dei fabbricati strumentali per l’esercizio dell’impresa, utilizzati nei seguenti settori, per il periodo d’imposta in corso al 31.12.2023 e per i successivi 4.

ATECO interessati: 47.11.10 – Ipermercati, 47.11.20 – Supermercati, 47.11.30 – Discount di alimentari,

47.11.40 – Minimercati ed altri esercizi non specializzati di alimentari vari, 47.11.50 – Commercio al dettaglio di prodotti surgelati, 47.19.10 – Grandi magazzini, 47.19.20 – Commercio al dettaglio in esercizi non specializzati di computer, periferiche, attrezzature per le telecomunicazioni, elettronica di consumo audio e video, elettrodomestici, 47.19.90 – Empori ed altri negozi non specializzati di vari prodotti non alimentari, 47.21 –

Commercio al dettaglio di frutta e verdura in esercizi specializzati, 47.22 – Commercio al dettaglio di carni e di prodotti a base di carne in esercizi specializzati, 47.23 – Commercio al dettaglio di pesci, crostacei e molluschi in esercizi specializzati, 47.24 – Commercio al dettaglio di pane, torte, dolciumi e confetteria in esercizi specializzati

47.25 – Commercio al dettaglio di bevande in esercizi specializzati, 47.26 – Commercio al dettaglio di prodotti del tabacco in esercizi specializzati, 47.29 – Commercio al dettaglio di altri prodotti alimentari in esercizi specializzati

Sono demandate all’Agenzia delle Entrate l’emanazione delle disposizioni attuative della novità in esame.

RIDUZIONE IVA APPLICABILE AL PELLET – comma 73

In sede di approvazione, per il 2023, è stata prevista la riduzione dal 22% al 10% dell’aliquota IVA applicabile ai pellet di cui al n. 98, Tabella A, Parte III, DPR n. 633/72.

PROROGA AGEVOLAZIONI ACQUISTO “PRIMA CASA” UNDER 36 – comma 74 e 75

È confermata la proroga dal 31.12.2022 al 31.12.2023 delle agevolazioni per favorire l’autonomia abitativa dei “giovani” per l’acquisto della “prima casa” di cui all’art. 64, commi da 6 a 11, DL n. 73/2021, c.d. “Decreto Sostegni-bis”.

DETRAZIONE IVA ACQUISTO IMMOBILI CLASSE A / B – comma 76

In sede di approvazione è stata introdotta la possibilità di detrarre ai fini IRPEF, fino a concorrenza dell’imposta lorda, il 50% dell’IVA dovuta sul corrispettivo di acquisto di unità immobiliari residenziali, di classe energetica A / B, cedute da Organismi di investimento collettivo del risparmio immobiliari o da imprese costruttrici.

La detrazione:

- spetta per gli acquisti effettuati entro il 31.12.2023;

- va ripartita in 10 quote annuali.

COSTI OPERAZIONI CON IMPRESE “BLACK LIST” – commi da 84 a 86

Con l’introduzione all’art. 110, TUIR dei nuovi commi da 9-bis a 9-quinquies è confermato il ripristino della specifica disciplina relativa alla deducibilità dei costi c.d. “black list”.

Le nuove previsioni ricalcano sostanzialmente quanto stabilito limitatamente al 2015 dal D.Lgs. n. 147/2015; si rammenta che dal 2016 i costi in esame risultano deducibili secondo le ordinarie regole previste dal TUIR (inerenza, competenza, certezza e determinabilità) con riferimento alle operazioni effettuate con soggetti non “black list”.

In particolare, è ora prevista la deducibilità, nel limite del relativo valore normale determinato ai sensi dell’art. 9, TUIR, delle spese / altri componenti negativi derivanti da operazioni intercorse con imprese residenti / localizzate in Stati o territori non cooperativi ai fini fiscali, ossia con le giurisdizioni individuate nell’Allegato I della lista adottata dal Consiglio UE.

Tale disposizione non opera, con conseguente deducibilità integrale delle spese, se l’impresa residente in Italia dimostra la sussistenza della “circostanza esimente”, ossia che le predette operazioni rispondono ad un effettivo interesse economico e hanno avuto concreta esecuzione.

Le spese / altri componenti negativi deducibili devono essere separatamente indicati nel mod. REDDITI.

Per espressa previsione, quanto sopra non riguarda le operazioni intercorse con soggetti non residenti nei cui confronti è applicabile l’art. 167, TUIR in materia di imprese estere controllate.

IMPOSTA SOSTITUTIVA SU RISERVE DI UTILI DI SOCIETÀ ESTERE – commi da 87 a 95

È confermata l’introduzione di un regime facoltativo di affrancamento / rimpatrio degli utili / riserve di utili non ancora distribuiti all’1.1.2023, risultanti dal bilancio dell’esercizio chiuso nel periodo d’imposta antecedente a quello in corso all’1.1.2022 (in generale, bilancio 2021) dei soggetti direttamente / indirettamente partecipati ex art. 73, comma 1, lett. d), TUIR (società non residenti).

PLUSVALENZE DA PARTECIPAZIONI IN SOCIETÀ ESTERE – commi da 96 a 99

È confermata l’introduzione del nuovo comma 1-bis all’art. 23, TUIR in base al quale si considerano prodotte in Italia le plusvalenze derivanti dalla cessione a titolo oneroso di partecipazioni in società / enti non residenti il cui valore deriva, per più del 50%, in qualsiasi momento nel corso dei 365 giorni precedenti la cessione, direttamente o indirettamente da immobili situati in Italia.

ASSEGNAZIONE / CESSIONE AGEVOLATA BENI D’IMPRESA / TRASFORMAZIONE AGEVOLATA IN SOCIETÀ SEMPLICE – commi da 100 a 105

É confermata la riproposizione dell’assegnazione / cessione agevolata di beni immobili e mobili ai soci, consentendo alle società di persone / capitali di assegnare / cedere ai soci, a fronte del versamento di un’imposta sostitutiva gli immobili diversi da quelli strumentali per destinazione e i beni mobili iscritti in Pubblici registri non utilizzati come beni strumentali.

L’assegnazione / cessione va effettuata entro il 30.9.2023 a condizione che tutti i soci risultino iscritti nel libro dei soci, se prescritto, alla data del 30.9.2022, o che vengano iscritti entro il 30.1.2023 in forza di un titolo di trasferimento avente data certa anteriore all’1.10.2022.

È altresì prevista la trasformazione agevolata in società semplice per le società che hanno per oggetto esclusivo o principale la gestione dei beni agevolabili (immobiliari di gestione).

ESTROMISSIONE IMMOBILE IMPRENDITORE INDIVIDUALE – comma 106

É confermata la riproposizione dell’estromissione dell’immobile da parte dell’imprenditore individuale.

L’agevolazione, con effetto dall’1.1.2023 è riconosciuta con riferimento agli immobili strumentali per natura ex art. 43, comma 2, TUIR, posseduti al 31.10.2022 e riguarda le estromissioni poste in essere dall’1.1 al 31.5.2023.

Richiede il versamento dell’imposta sostitutiva dell’8%:

- nella misura del 60% entro il 30.11.2023;

- il rimanente 40% entro il 30.6.2024.

L’imposta sostitutiva va calcolata sulla differenza tra il valore normale dell’immobile e il relativo costo fiscalmente riconosciuto.

RIVALUTAZIONE TERRENI E PARTECIPAZIONI – commi da 107 a 109

È confermata la riproposizione della rideterminazione del costo d’acquisto di:

- terreni edificabili e agricoli posseduti a titolo di proprietà, usufrutto, superficie ed enfiteusi;

- partecipazioni (anche possedute a titolo di proprietà / usufrutto).

I terreni / partecipazioni devono essere posseduti alla data dell’1.1.2023, non in regime d’impresa, da parte di persone fisiche, società semplici e associazioni professionali, nonché di enti non commerciali.

Con l’introduzione del nuovo comma 1-bis all’art. 5, Legge n. 448/2001 la rideterminazione del valore è estesa

Al fine della rivalutazione, in sede di approvazione, è stato fissato al 15.11.2023 (in precedenza 30.6.2023) il termine entro il quale provvedere:

- alla redazione ed all’asseverazione della perizia di stima;

- al versamento dell’imposta sostitutiva pari al 16% (così aumentata rispetto all’originario 14%), in unica soluzione o in un massimo di 3 rate annuali di pari importo; sulle rate successive alla prima sono dovuti gli interessi del 3% annuo.

ANALISI RISCHIO APERTURA NUOVE PARTITE IVA – commi da 148 a 150

Al fine di rafforzare i controlli previsti dall’art. 35, comma 15-bis, DPR n. 633/72 relativi all’individuazione di elementi di rischio connessi all’attribuzione della partita IVA, è confermata l’introduzione del nuovo comma 15-bis.1 in base al quale l’Agenzia delle Entrate può effettuare specifiche analisi del rischio connesso al rilascio di nuove partite IVA.

A seguito dell’esito delle predette analisi l’Agenzia invita il contribuente a comparire di persona presso l’Ufficio per esibire i documenti contabili / documenti idonei per:

- consentire la verifica dell’effettivo esercizio dell’attività;

- dimostrare l’assenza dei profili di rischio individuati.

È confermato che in caso di cessazione della partita IVA ai sensi dei citati commi 15-bis e 15-bis.1 la stessa può essere successivamente richiesta dal medesimo soggetto, come:

- imprenditore individuale;

- lavoratore autonomo;

- rappresentante legale di società, associazione od ente, con o senza personalità giuridica, costituiti successivamente al Provvedimento di cessazione della partita IVA.

A tal fine è richiesto il preventivo rilascio di una polizza fideiussoria / fideiussione bancaria per:

- la durata di 3 anni dalla data del rilascio;

- un importo rapportato a quanto dovuto a seguito di violazioni fiscali, non inferiore a €50.000.

In caso di violazioni commesse prima dell’emanazione del Provvedimento di cessazione della partita IVA, l’importo della fideiussione deve essere pari alle somme (se superiori a € 50.000) dovute a seguito di tali violazioni, sempreché non sia intervenuto il relativo versamento.

VENDITA DI BENI TRAMITE PIATTAFORME DIGITALI – comma 151

Nei confronti dei soggetti passivi IVA che facilitano, tramite l’utilizzo di un’interfaccia elettronica (mercato virtuale, piattaforma, portale o mezzo analogo), le vendite di specifici beni mobili individuati dal MEF con un apposito Decreto, esistenti in Italia, effettuate nei confronti di acquirenti privati è confermato l’obbligo di trasmettere all’Agenzia delle Entrate i dati relativi ai fornitori e alle operazioni effettuate.

VIOLAZIONE OBBLIGHI REVERSE CHARGE – comma 152

Ai sensi dell’art. 6, comma 9-bis.3, D.Lgs. n. 471/97, in caso di applicazione dell’inversione contabile da parte dell’acquirente / committente per operazioni esenti, non imponibili o comunque non soggette a imposta, in sede di accertamento vanno espunti:

- il debito computato nelle liquidazioni IVA;

- la detrazione operata nelle predette liquidazioni, fermo restando il diritto del medesimo soggetto a recuperare l’imposta eventualmente non detratta ai sensi dell’art. 26, comma 3, DPR n. 633/72 e dell’art. 21, comma 2, D.Lgs. n. 546/92.

La disposizione è applicabile anche in presenza di operazioni inesistenti, ma trova in tal caso applicazione la sanzione compresa tra il 5% e il 10% dell’imponibile, con un minimo di € 1.000.

VERSAMENTO RITENUTE ALLA FONTE SOSPESE FEDERAZIONI SPORTIVE / ENTI DI PROMOZIONE – commi da 160, 161 e 165

Con riferimento alle Federazioni sportive nazionali, agli Enti di promozione sportiva a alle associazioni e società sportive professionistiche / dilettantistiche con domicilio fiscale / sede legale / sede operativa in Italia che operano nell’ambito dei competizioni sportive in corso di svolgimento, in sede di approvazione è previsto che i versamenti delle ritenute alla fonte, comprese quelle relative alle addizionali regionale e comunale e dell’IVA già sospesi ai sensi dell’art. 1, comma 923, lett. a) e c), Legge n. 234/2021, dell’art. 7, comma 3-bis, DL n. 17/2022, dell’art. 39, comma 1-bis, DL n. 50/2022, e dell’art. 13, DL n. 176/2022, con scadenza il 22.12.2022, si considerano tempestivi se effettuati in un’unica soluzione entro il 29.12.2022 o in 60 rate di pari importo, con scadenza delle prime 3 rate entro il 29.12.2022 e delle successive rate mensili entro l’ultimo giorno di ciascun mese, a decorrere da gennaio 2023.

TREGUA FISCALE – commi da 153 a 159 e da 166 a 251

Sono state disposte in materia di c.d. “tregua fiscale”:

- la definizione agevolata delle somme dovute a seguito del controllo automatizzato delle dichiarazioni;

- la regolarizzazione delle irregolarità formali;

- il “ravvedimento speciale” delle violazioni riferite alle dichiarazioni relative al 2021 e anni precedenti;

- la definizione agevolata degli atti di accertamento;

- alcune misure finalizzate alla chiusura delle controversie tributarie (definizione / conciliazione giudiziale delle liti pendenti, rinuncia alle liti in Cassazione);

- la regolarizzazione dell’omesso versamento delle rate dovute a seguito degli istituti definitori;

- la riproposizione di misure in materia di riscossione, con lo stralcio dei carichi fino a € 1.000 affidati all’Agente della riscossione nel periodo 2000 – 2015 e la c.d. “rottamazione-quater” delle cartelle di pagamento relative a carichi affidati all’Agente della riscossione dall’1.1.2000 al 30.6.2022

PROROGA CREDITO D’IMPOSTA INVESTIMENTI MEZZOGIORNO – comma 265

In sede di approvazione è stato prorogato al 2023 il credito d’imposta per investimenti di cui all’art. 1, comma 98, Legge n. 208/2015 (acquisto beni strumentali nuovi, quali macchinari, impianti e attrezzature varie) destinati a strutture produttive ubicate nelle Regioni del Mezzogiorno (Campania, Puglia, Basilicata, Calabria, Sicilia, Molise, Sardegna e Abruzzo).

PROROGA CREDITO D’IMPOSTA R&S POTENZIATO PER IL MEZZOGIORNO – comma 268

In sede di approvazione è stato esteso al 2023 a favore delle imprese operanti nelle Regioni del Mezzogiorno (Campania, Puglia, Basilicata, Calabria, Sicilia, Molise, Sardegna e Abruzzo), il credito d’imposta per le attività di ricerca e sviluppo di cui all’art. 1, comma 200, Legge n. 160/2019, Finanziaria 2020, inclusi i progetti di ricerca e sviluppo in materia di COVID-19, direttamente afferenti a strutture produttive ubicate in tali Regioni.

PROROGA TERMINI RIVERSAMENTO CREDITO D’IMPOSTA R&S – comma 271

In sede di approvazione è stato prorogato dal 30.10.2023 al 30.11.2023 il termine previsto dal comma 9 dell’art. 5, DL n. 146/2021 entro il quale le imprese che hanno indebitamente utilizzato in compensazione il credito d’imposta per investimenti in attività di ricerca e sviluppo di cui all’art. 3, DL n. 145/2013 e che intendono procedere al riversamento spontaneo dei relativi importi, senza l’applicazione di sanzioni e interessi, sono tenute ad inviare all’Agenzia delle Entrate l’apposita richiesta.

CERTIFICAZIONE INVESTIMENTI ATTIVITÀ R&S – comma 272

In sede di approvazione, con la modifica dell’art. 23, comma 2, DL n. 73/2022, è stato previsto che le certificazioni attestanti la qualificazione degli investimenti effettuati / da effettuare ai fini della classificazione nell’ambito di attività ammesse:

al credito d’imposta per gli investimenti in ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica di cui all’art. 1, commi 200, 201 e 202, Legge n. 160/2019;

al credito d’imposta ricerca e sviluppo di cui all’art. 3, DL n. 145/2013;

la qualificazione delle attività di innovazione tecnologica finalizzate al raggiungimento degli obiettivi di innovazione digitale 4.0 e di transizione ecologica per l’applicazione della maggiorazione di aliquota prevista dall’art. 1, commi 203, quarto periodo, 203-quinquies e 203-sexies;

possono essere richieste a condizione che la violazione relativa all’utilizzo dei crediti d’imposta non sia stata già constatata con un PVC.

Di fatto la possibilità di ottenere la certificazione viene ora ampliata, considerato che in precedenza la richiesta della certificazione era consentita a condizione che la violazione relativa all’utilizzo dei predetti crediti d’imposta non fosse già stata constatata e comunque se non fossero iniziati accessi, ispezioni, verifiche di cui il soggetto interessato avesse avuto formale conoscenza.

NUOVI LIMITI CONTABILITÀ SEMPLIFICATA – comma 276

La Finanziaria 2023 ha innalzato il limite dei ricavi dell’anno precedente cui è collegata la tenuta della contabilità semplificata da parte delle imprese individuali / società di persone / enti non commerciali, con conseguente ampliamento della platea dei soggetti interessati.

In particolare, per il 2023 la contabilità semplificata è consentita qualora i ricavi 2022 non siano superiori a:

- € 500.000 (in luogo dei precedenti € 400.000) per i soggetti esercenti attività di prestazioni di servizi;

- € 800.000 (in luogo dei precedenti € 700.000) per i soggetti esercenti altre attività.

I nuovi limiti si riflettono anche ai fini IVA per la possibilità di effettuare le liquidazioni con periodicità trimestrale.

BONUS MOBILI – comma 277

In sede di approvazione, relativamente al c.d. “bonus mobili”, con la modifica dell’art. 16, comma 2, DL n. 63/2013, è stato previsto che la detrazione del 50%, da utilizzare in 10 rate annuali, spetta su una spesa massima di € 8.000 per il 2023 (in precedenza € 5.000) e a € 5.000 per il 2024 (come già previsto dalla Finanziaria 2022).

ESONERO CONTRIBUTIVO COLTIVATORI DIRETTI / IAP – comma 300

È confermato, ferma restando l’aliquota di computo delle prestazioni pensionistiche, l’esonero (per un periodo massimo di 24 mesi) dal versamento del 100% dell’accredito contributivo IVS a favore dei coltivatori diretti / IAP di età inferiore a 40 anni e iscritti nella previdenza agricola dall’1.1 al 31.12.2023.

DSU PRECOMPILATA / IN MODALITÀ ORDINARIA – comma 323

Intervenendo sull’art. 10, D.Lgs. n. 147/2017 è disposto che la presentazione della DSU da parte del cittadino:

- può essere effettuata in modalità non precompilata fino al 31.12.2022;

- va effettuata prioritariamente in modalità precompilata a decorrere dall’1.1.2023, ferma restando la possibilità di presentazione anche in modalità ordinaria.

Un apposito Decreto dovrà individuare modalità operative / tecniche e ulteriori semplificazioni per consentire la gestione della dichiarazione precompilata resa disponibile in via telematica dall’INPS.

VOUCHER – comma 342

È confermata la riproposizione della tipologia contrattuale dei c.d. “voucher” di cui all’art. 54-bis, DL n. 50/2017 relativa alle prestazioni di lavoro occasionali, ossia riferite alle attività lavorative che danno luogo, nel corso di 1 anno:

- per ciascun prestatore, a compensi di importo complessivamente non superiore a € 5.000 (limite confermato), con riferimento alla totalità degli utilizzatori;

- per ciascun utilizzatore, a compensi di importo complessivamente non superiore a € 10.000 (in precedenza € 5.000), con riferimento alla totalità dei prestatori;

- per le prestazioni complessivamente rese da ogni prestatore a favore del medesimo utilizzatore, a compensi di importo non superiore a € 2.500 (limite confermato).

In sede di approvazione la tipologia contrattuale in esame è estesa anche alle attività lavorative di natura occasionale svolte nell’ambito delle attività di discoteche, sale da ballo, night-club e simili, di cui al codice ATECO 93.29.1.

ASSEGNO UNICO UNIVERSALE – comma 357

È confermata la disposizione diretta a incrementare a decorrere dall’1.1.2023 del 50% la maggiorazione mensile riconosciuta nell’ambito dell’assegno unico universale di cui all’art. 4, D.Lgs. n. 230/2021, per ciascun figlio di età inferiore a un anno.

L’incremento è riconosciuto inoltre per i nuclei con 3 / più figli per ciascun figlio di età compresa tra 1 e 3 anni, con ISEE fino a € 40.000.

PROROGA DETRAZIONE SUPERAMENTO / ELIMINAZIONE BARRIERE ARCHITETTONICHE – comma 365

In sede di approvazione è stata prorogata al 31.12.2025 la detrazione di cui art. 119-ter, DL n. 34/2020 prevista nella misura del 75% delle spese sostenute per la realizzazione di interventi direttamente finalizzati all’eliminazione di barriere architettoniche in edifici già esistenti e fruibile in 5 quote annuali di pari importo.

CONTRIBUTO STRAORDINARIO ISTITUZIONI PUBBLICHE ASSISTENZA E BENEFICENZA – commi da 366 a 368

In sede di approvazione è stato incrementato di € 5 milioni per il 2023 il fondo di cui all’art. 8, DL n. 144/2022, c.d. “Decreto Aiuti-ter”, destinato al riconoscimento di un contributo a favore di ETS ed Enti religiosi civilmente riconosciuti che gestiscono servizi socio-sanitari e sociali svolti in regime residenziale / semi-residenziale rivolti a persone con disabilità, per far fronte agli aumenti dei costi dell’energia termica ed elettrica del terzo e quarto trimestre 2022.

LIMITE UTILIZZO DEL CONTANTE – comma 384

È confermata la modifica dell’art. 49, comma 3-bis, D.Lgs. n. 231/2007, in base alla quale dall’1.1.2023 è aumentato a € 5.000 (€ 2.000 fino al 31.12.2022) il limite previsto per il trasferimento di denaro contante / titoli al portatore.

Per il servizio di rimessa di denaro ex art. 1, comma 1, lett. b), D.Lgs. n. 11/2010 (c.d. “Money transfer”) il limite rimane pari a € 1.000.

COSTI (EQUI) TRANSAZIONI ELETTRONICHE – commi da 385 a 388

In base all’art. 15, comma 4-bis, DL n. 179/2012, a decorrere dal 30.6.2022, in caso di mancata accettazione di un pagamento, di qualsiasi importo, effettuato con una carta di pagamento (carta di debito / di credito / prepagata), da parte dei soggetti che effettuano l’attività di vendita di prodotti / prestazione di servizi, anche professionali, si applica la sanzione pari a € 30, aumentata del 4% del valore della transazione per la quale è stata rifiutata l’accettazione del pagamento.

“SABATINI TER” – commi da 414 a 416

In sede di approvazione è stata prevista un’integrazione alla spesa di € 150 milioni per il periodo 2023 – 2026 ai fini della proroga della c.d. “Sabatini-ter” di cui all’art. 2, DL n. 69/2013.

Viene inoltre prorogato di ulteriori 6 mesi il termine di ultimazione degli investimenti (da 12 a 18 mesi) di cui al comma 5 del citato art. 2, relativamente agli investimenti per i quali è stato stipulato un finanziamento “agevolato” dall’1.1.2022 al 30.6.2023.

BONUS TV 5G E PIANO RADIO DIGITALE – comma 422

In sede di approvazione è stato previsto un incremento della spesa per il periodo 2023 – 2025 al fine di completare la transizione verso la tecnologia 5G di cui all’art. 1, commi da 1026 a 1046, Legge n. 205/2017.

CREDITO D’IMPOSTA BENI STRUMENTALI NUOVI – comma 423

In sede di approvazione è stato prorogato dal 30.6.2023 al 30.9.2023 il termine di cui all’art. 1, comma 1057, Legge n. 178/2020 (Finanziaria 2021) entro il quale è consentita l’effettuazione degli investimenti in beni materiali strumentali nuovi “Industria 4.0” di cui alla Tabella A, Finanziaria 2017 per i quali la “prenotazione” (accettazione dell’ordine da parte del fornitore e versamento di un acconto almeno pari al 20% del costo d’acquisto) è intervenuta entro il 31.12.2022, al fine di beneficiare del riconoscimento del credito d’imposta nella misura del 40% (per gli investimenti fino a € 2,5 milioni) / 20% (per gli investimenti oltre € 2,5 milioni e fino a € 10 milioni) / 10% (per gli investimenti oltre € 10 milioni e fino a € 20 milioni).

SOSTEGNO SETTORE AUTOTRASPORTO – commi 503 e 504

Al fine di mitigare gli effetti degli incrementi del costo del gasolio impiegato in veicoli di categoria Euro 5 o superiore, è confermata la spesa di € 200 milioni per il 2023 finalizzata al riconoscimento di un contributo alle imprese esercenti l’attività di trasporto.

BONUS PSICOLOGO – comma 538

In sede di approvazione, con la modifica dell’art. 1-quater, DL. 228/2021, è stato previsto che il c.d. “bonus psicologo” spetta:

- a partire dal 2023 nella misura massima di € 1.500 (in precedenza € 600 per persona) ed è parametrato al valore ISEE;

- nel limite complessivo di € 5 milioni per il 2023 e di € 8 milioni a decorrere dal 2024.

EROGAZIONI LIBERALI RISTRUTTURAZIONE IMPIANTI SPORTIVI – comma 614

È confermato il riconoscimento anche per il 2023 del credito d’imposta, c.d. “sport bonus”, a favore dei soggetti che effettuano erogazioni liberali per interventi di manutenzione / restauro di impianti sportivi pubblici e per la realizzazione di nuove strutture sportive pubbliche, ancorché destinati ai soggetti concessionari / affidatari.

Il credito d’imposta, spettante nella misura del 65% delle erogazioni liberali in denaro, è ripartito in 3 quote annuali di pari importo ed è riconosciuto:

- alle persone fisiche / enti non commerciali nel limite del 20% del reddito imponibile;

- ai soggetti titolari di reddito d’impresa nel limite del 10‰ dei ricavi annui.

Per i soggetti titolari di reddito d’impresa il credito in esame è utilizzabile esclusivamente in compensazione tramite il mod. F24 e non rileva ai fini IRPEF / IRES / IRAP.

BONUS SPONSORIZZAZIONI SPORTIVE – comma 615

È confermata la spettanza, anche per gli investimenti pubblicitari effettuati nel periodo 1.1 – 31.3.2023, del credito d’imposta di cui all’art. 81, DL n. 104/2020, c.d. “Decreto Agosto” a favore delle imprese / lavoratori autonomi / enti non commerciali che effettuano investimenti in campagne pubblicitarie, incluse sponsorizzazioni, nei confronti di:

- leghe che organizzano campionati nazionali a squadre nell’ambito di discipline olimpiche / paralimpiche;

- società sportive professionistiche;

- società / associazioni sportive dilettantistiche iscritte al CONI operanti in discipline ammesse ai Giochi Olimpici e paralimpici che svolgono attività sportiva giovanile.

È inoltre stabilito che per il primo trimestre 2023 il credito d’imposta:

- non può essere superiore a € 10.000;

- è riconosciuto nel limite massimo complessivo di spesa di € 35 milioni.

Il beneficio, pari al 50% degli investimenti effettuati, è escluso per gli investimenti in campagne pubblicitarie, incluse le sponsorizzazioni, nei confronti dei soggetti in regime forfetario ex Legge n. 398/91.

Il credito d’imposta è utilizzabile esclusivamente in compensazione tramite il mod. F24, previa presentazione di un’apposita domanda al Dipartimento dello Sport.

CREDITO D’IMPOSTA RICICLAGGIO IMBALLAGGI – commi da 685 a 690

È confermato il riconoscimento per il 2023 – 2024 di un credito d’imposta pari al 36% delle spese sostenute / documentate per gli acquisti di prodotti realizzati con materiali provenienti dalla raccolta differenziata di imballaggi biodegradabili e compostabili secondo la normativa UNI EN 13432:2002 o derivati dalla raccolta differenziata della carta / alluminio / vetro.

Il credito d’imposta in esame:

- è riconosciuto fino ad un importo massimo di € 20.000 annui per ciascun beneficiario;

- va indicato nel mod. REDDITI relativo al periodo d’imposta di riconoscimento;

- non è tassato ai fini IRPEF / IRES / IRAP;

- non rileva ai fini del rapporto di deducibilità degli interessi passivi / componenti negativi ex artt. 61 e 109, comma 5, TUIR;

è utilizzabile:

- esclusivamente in compensazione con il mod. F24, tramite i servizi telematici dell’Agenzia delle Entrate (Entratel / Fisconline), anche per importi superiori a € 250.000, non rilevando il limite di cui all’art. 1, comma 53, Legge n. 244/2007;

- a decorrere dall’1.1 del periodo d’imposta successivo a quello in cui sono stati effettuati gli acquisti.

È demandata al Ministero dell’Ambiente l’emanazione delle relative disposizioni attuative.

IMPOSTA DI SOGGIORNO – comma 787

In sede di approvazione è stato previsto che nei Comuni capoluogo di Provincia che, in base all’ultima rilevazione resa disponibile da parte delle Amministrazioni pubbliche competenti per la raccolta e l’elaborazione dei dati statistici, abbiano avuto presenze turistiche in numero 20 volte superiore a quello dei residenti, l’imposta di soggiorno può essere applicata fino all’importo massimo di cui all’art. 14, comma 16, lett. e), DL n. 78/2010 (€ 10 per notte di soggiorno).

PROROGA ESONERO AUTORIZZAZIONE OCCUPAZIONE SUOLO PUBBLICO – comma 815

In sede di approvazione è stato prorogato dal 31.12.2022 al 30.6.2023 l’esonero dell’autorizzazione di cui agli artt. 21 e 146, D.Lgs. n. 42/2004, per la posa (temporanea) su vie, piazze, strade e altri spazi aperti di interesse culturale o paesaggistico, da parte dei pubblici esercizi (ristoranti, trattorie, tavole calde, pizzerie, bar, caffè, gelaterie, ecc.) titolari di concessioni / autorizzazioni concernenti l’utilizzazione del suolo pubblico, di strutture amovibili, quali dehors, elementi di arredo urbano, attrezzature, pedane, tavolini, sedute e ombrelloni, purché funzionali all’attività.