PRONTI I CODICI TRIBUTO PER LE AGEVOLAZIONI PER IL CONTENIMENTO DEI COSTI ENERGETICI

Al fine di contenere gli ingenti incrementi del costo dell’energia elettrica e del gas naturale, il legislatore ha introdotto una serie di agevolazioni, applicabili ai consumi afferenti il primo trimestre del 2022 sia a favore delle imprese a forte consumo di energia elettrica / gas naturale, sia a favore delle imprese diverse da quelle energivore / a forte consumo di gas naturale.

Recentemente l’Agenzia delle Entrate ha istituito gli specifici codici tributo per l’utilizzo in compensazione nel mod. F24 dei crediti d’imposta in esame.

La stessa Agenzia nell’ambito di una specifica FAQ, disponibile sul proprio sito Internet, ha chiarito la possibilità di usufruire delle agevolazioni in esame anche prima della conclusione del trimestre.

————————————————————————————–

Come noto, il Legislatore ha introdotto una serie di agevolazioni finalizzate al contenimento dei costi dell’energia elettrica / gas naturale a favore non solo delle imprese a forte consumo di energia elettrica / gas naturale, ma anche a favore delle imprese diverse da quelle energivore / a forte consumo di gas naturale.

In particolare, sono previste le seguenti agevolazioni:

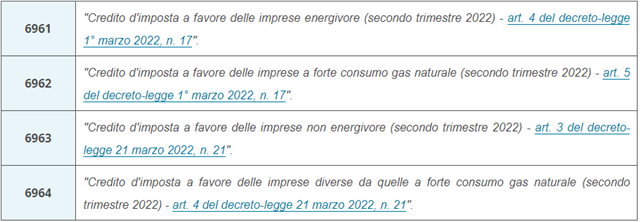

- credito d’imposta ex art. 4, DL n. 17/2022, c.d. “Decreto Energia” a favore delle imprese “energivore” i cui costi per kW/h della componente energia elettrica, calcolati sulla base della media del primo trimestre 2022 ed al netto delle imposte e degli eventuali sussidi, hanno subito un incremento del costo per kW/h superiore al 30% relativo al primo trimestre 2019, pari al 20% (aumentato al 25%) delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel secondo trimestre 2022;

- credito d’imposta ex art. 5, DL n. 17/2022, c.d. “Decreto Energia” a favore delle imprese a forte consumo di gas naturale per usi energetici diversi dagli usi termoelettrici i cui costi del gas naturale, calcolato come media riferita al primo trimestre 2022 dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) hanno subito un incremento superiore al 30% del corrispondente prezzo medio del primo trimestre 2019, pari al 15%(aumentato al 20%)delle spese sostenute per l’acquisto del gas naturale consumato nel secondo trimestre 2022;

- credito d’imposta ex art. 3, DL n. 21/2022, c.d. “Decreto crisi Ucraina” a favore delle imprese non “energivore” dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 16,5 kW, pari al 12% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel secondo trimestre 2022;

- credito d’imposta ex art. 4, DL n. 21/2022, c.d. “Decreto crisi Ucraina” a favore delle imprese diverse da quelle “a forte consumo di gas naturale” per usi energetici diversi dagli usi termoelettrici i cui costi del gas naturale, calcolato come media, riferita al primo trimestre 2022, dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) hanno subito un incremento superiore al 30% del corrispondente prezzo medio del primo trimestre 2019, pari al 20% delle spese sostenute per l’acquisto del gas naturale consumato nel secondo trimestre 2022.

UTILIZZO IN COMPENSAZIONE NEL MOD. F24 DEL CREDITO D’IMPOSTA

Al fine dell’utilizzo in compensazione dei crediti d’imposta nel mod. F24, da presentare utilizzando esclusivamente i servizi telematici dell’Agenzia delle Entrate (Entratel / Fisconline), vanno riportati i seguenti codici tributo, istituiti dalla stessa Agenzia con la recente Risoluzione 14.4.2022, n. 18/E.

Va evidenziato che nel campo “anno di riferimento” va indicato l’anno a cui si riferisce il credito, ossia “2022”.

I crediti d’imposta in esame sono utilizzabili nel mod. F24 entro il 31.12.2022.

Tale termine è applicabile anche al credito d’imposta ex art. 15, DL n. 4/2022, c.d. “Decreto Sostegni-ter” a favore delle imprese “energivore” relativo alla componente energetica acquistata ed effettivamente utilizzata nel primo trimestre 2022.

Con una specifica FAQ pubblicata sul proprio sito Internet l’Agenzia ha chiarito che è possibile utilizzare in compensazione i crediti d’imposta in esame anche in un momento antecedente rispetto alla conclusione del trimestre, a condizione che le spese agevolate siano state sostenute (in base al criterio di competenza ex art. 109, TUIR) nel predetto trimestre e documentate mediante fattura.

Per maggiori informazioni, dubbi od approfondimenti potete contattare la Dott.ssa Sara Beverina allo 0332 -830200 int. 303 oppure via mail a sara.beverina@api.varese.it